2023 Yılı için Uygulanmak Üzere;

-Gider olarak indirim konusu yapılabilecek Ö.T.V ve K.D.V ’nin toplam

tutarı: 440.000 TL.

-Binek otomobillerde Amortisman olarak indirim konusu yapılabilecek tutar;

Ö.T.V ve KDV hariç : 500.000 TL.

-Vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el

olarak iktisap edildiği hallerde: 950.000 TL.

- İkinci el olarak galeriden alınan %1 yada %18 KDV li faturalarda yer alan KDV tutarları gider olarak kayda alınmaz maliyete eklenerek hesap yapılır.

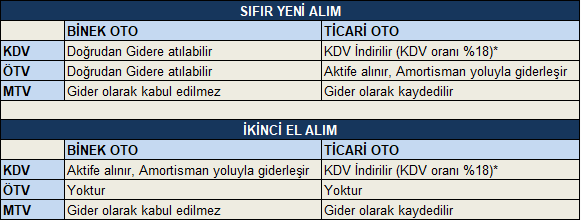

Aşağıdaki karşılaştırmalı tablo ile basitleştirmeye çalışalım.

*Karşı tarafın vergi mükellefi olup, fatura edebilmesi durumunda geçerlidir.

SMMM NECATİ KARAMAN

Gelir Vergisi Kanunu Madde 40

tablo kaynak : Anıl Sürmeli- Mali Müşavir I MAAT alınmıştır.